درآمد غیر عامل به بخشی از درآمد یک شرکت اشاره دارد که به فعالیتهای اصلی تجارت آن مربوط نمی شود. این یک دسته از صورت درآمد چند مرحله ای است. درآمد سرمایه گذاری ، سود یا ضرر ناشی از ارز خارجی و همچنین فروش دارایی ها ، نوشته های دارایی ، درآمد بهره همه نمونه هایی از کالاهای غیرقانونی درآمدی است.

برخی از کالاهای غیرقانونی درآمدی ، به عنوان مثال ، درآمد سود سهام و درآمد بهره مکرر هستند. برخی دیگر غیر مکرر هستند ، مانند دارایی های دارایی و سود یا ضرر و زیان ناشی از فروش دارایی.

خلاصه

- درآمد غیر عملیاتی به درآمدی که به فعالیتهای اصلی تجارت شرکت مربوط نمی شود اشاره دارد. سود/ضرر ناشی از سرمایه گذاری ، ارز خارجی و فروش دارایی ها چند نمونه است.

- برخی از موارد غیر عملیاتی در حال تکرار هستند ، اما بسیاری از آنها غیر قابل تکرار هستند.

- درآمد غیر عملیاتی و عملیاتی در صورت درآمد چند مرحله ای در خطوط جداگانه گزارش می شود.

درآمد عملیاتی و درآمد غیر عملیاتی

درآمد یک شرکت را می توان به دو دسته طبقه بندی کرد: عملیاتی و غیر عملیاتی. درآمد عملیاتی همچنین به عنوان درآمد قبل از بهره و مالیات (EBIT) شناخته می شود. این درآمد حاصل از عملیات اصلی تجارت شرکت است. این عملکرد شرکت را در عملیات روزانه مکرر خود نشان می دهد.

درآمد غیر عملیاتی شامل سود و زیان (هزینه) است که توسط سایر فعالیت ها یا عوامل غیر مرتبط با عملیات اصلی تجارت آن ایجاد می شود.

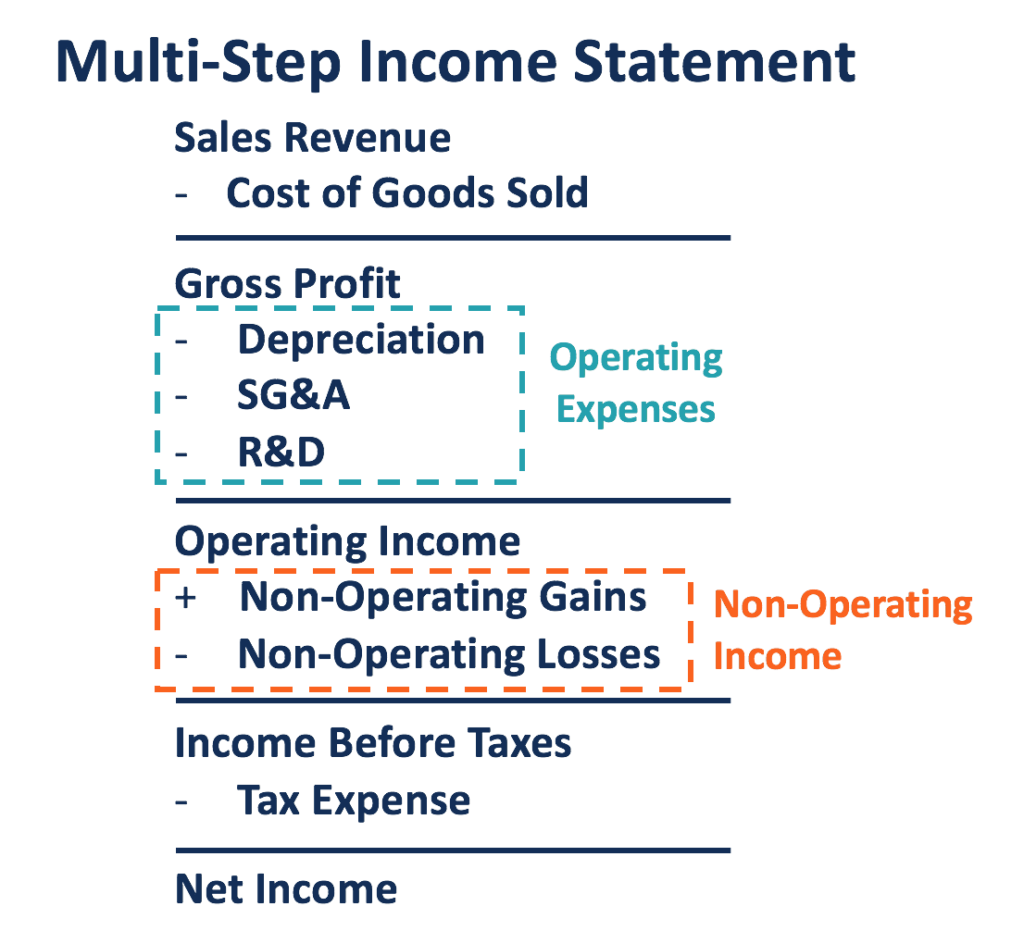

درآمد عملیاتی یک شرکت و درآمد غیر عامل در صورتحساب درآمد چند مرحله ای ، همانطور که در شکل زیر نشان داده شده است ، مشخص می شود:

درآمد عملیاتی با کم کردن هزینه کالاهای فروخته شده و کلیه هزینه های عملیاتی از درآمد فروش شرکت محاسبه می شود. هزینه های عملیاتی هزینه های انجام شده برای انجام عملیات اصلی آن است. مثالها شامل استهلاک ، هزینه های SG & A و همچنین هزینه های تحقیق و توسعه است.

با افزودن درآمد غیر عملیاتی به درآمد عملیاتی ، درآمد شرکت قبل از محاسبه مالیات می تواند محاسبه شود. اگر کل دستاوردهای غیر عملیاتی بیشتر از ضررهای غیر عملیاتی باشد ، شرکت از درآمد مثبت غیر عملیاتی خبر می دهد. اگر ضررهای غیر عملیاتی بیش از کل سود باشد ، شرکت متوجه درآمد منفی (ضرر) منفی می شود.

درآمد عملیاتی در حال تکرار است و به احتمال زیاد همراه با گسترش شرکت رشد می کند. در مقایسه با درآمد غیر عملیاتی ، درآمد عملیاتی اطلاعات بیشتری در مورد اصول و پتانسیل رشد شرکت ارائه می دهد.

شرکتی که عملکرد بهتری داشته و بیشتر درآمد خود را از طریق فعالیتهای اصلی تجاری خود ایجاد می کند ، مطلوب تر از شرکت است که بیشتر درآمد خود را از فعالیت های غیر عملیاتی می کند. تشخیص توانایی یک شرکت در سودآوری از تجارت اصلی و سود از سایر فعالیت ها یا عوامل برای ارزیابی عملکرد واقعی آن ضروری است.

بیانیه درآمد چند مرحله ای بهتر می تواند سلامت مالی یک شرکت را نسبت به یک صورت درآمد یک مرحله ای نشان دهد ، که درآمد یا هزینه ها را در دسته های عملیاتی و غیر عامل طبقه بندی نمی کند.

نمونه عملی

با فرض کمبود هزینه کالاهای فروخته شده و کلیه هزینه های عملیاتی از درآمد فروش ، یک شرکت از درآمد عملیاتی 200000 دلار برای یک سال خبر داد. این شرکت علاوه بر اداره مشاغل اصلی خود ، سرمایه گذاری هایی نیز انجام داده است که سود سهام و 8000 دلار درآمد بهره را به همراه دارد. در طول سال ، این شرکت برای تأمین اعتبار قبلی خود 6000 دلار سود پرداخت و یک قطعه زمین را با ضرر 4000 دلار فروخت. همچنین ، از آن شکایت شد و به مبلغ 15000 دلار متهم شد.

سود این شرکت از سرمایه گذاری (سود سهام و علایق) ، هزینه بهره به دارندگان اعتبار و ضررهای ناشی از فروش زمین و دادخواست ، همه دستاوردها یا ضرر و زیان غیر عملیاتی است. به طور کلی ، این شرکت پس از افزودن سود و کاهش ضرر ، ضرر خالص 7000 دلار را برای سال متحمل شد. درآمد آن قبل از مالیات 13000 دلار است. با فرض نرخ مالیات 25 ٪ ، درآمد خالص شرکت 9،750 دلار است.

دستکاری حسابداری

بسیاری از دستاوردهای غیر عملیاتی یا ضرر غیرقانونی هستند که باعث می شود جایی برای دستکاری حسابداری باشد. یک شرکت ممکن است برای پنهان کردن عملکرد ضعیف خود در عملیات اصلی ، درآمد غیر عملیاتی بالایی را ثبت کند. همچنین ممکن است درآمد عملیاتی خود را با افزایش سود حاصل از فعالیتهای غیر مرتبط با تجارت اصلی دستکاری کند. افزایش ناگهانی و قابل توجهی در سود می تواند ناشی از درج درآمد غیر عملیاتی باشد.

منابع بیشتر

با تشکر از شما برای خواندن راهنمای CFI برای درآمد غیر عملیاتی. برای ادامه پیشرفت حرفه خود ، منابع اضافی زیر مفید خواهد بود:

:: بازدید از این مطلب : 6

|

امتیاز مطلب : 0

|

تعداد امتیازدهندگان : 0

|

مجموع امتیاز : 0