تخصیص دارایی استراتژیک به یک استراتژی نمونه کارها بلند مدت اشاره دارد که شامل انتخاب تخصیص کلاس دارایی و تعادل مجدد تخصیص به صورت دوره ای است. تعادل مجدد هنگامی اتفاق می افتد که وزن تخصیص دارایی از نظر مادی از وزن تخصیص دارایی استراتژیک به دلیل سود و زیان غیر واقعی در هر کلاس دارایی منحرف می شود.

یک استراتژی SAA برای تنوع بخشیدن به نمونه کارها و تولید بالاترین نرخ بازده در سطح مشخصی از ریسک استفاده می شود. این شبیه به یک استراتژی خرید و نگهدارنده است که وزن دارایی های هدف در مدت زمان طولانی انتخاب و نگهداری می شود. تخصیص هدف در استراتژی SAA به عوامل مختلفی از جمله تحمل ریسک سرمایه گذار ، افق زمانی و اهداف بازگشت بستگی دارد.

خلاصه سریع:

- یک استراتژی تخصیص دارایی استراتژیک شامل انتخاب تخصیص کلاس دارایی و تعادل مجدد دوره ای برای مطابقت با تخصیص کلاس دارایی است.

- عواملی که بر وزن تخصیص دارایی استراتژیک تأثیر می گذارد شامل تحمل ریسک ، افق زمانی و اهداف بازگشت است.

- روش SAA از یک رویکرد متضاد برای سرمایه گذاری پیروی می کند.

نمونه ای از تخصیص دارایی استراتژیک

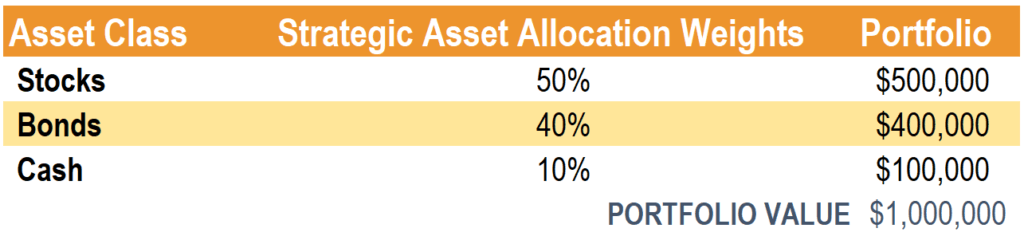

جف ، در بیانیه سیاست سرمایه گذاری خود ، اظهار داشت که وی می خواهد تخصیص دارایی استراتژیک 50 ٪ سهام / 40 ٪ اوراق قرضه / 10 ٪ پول نقد را داشته باشد. نمونه کارها جف 1 میلیون دلار ارزش دارد و او سالانه دوباره تعادل می یابد. در ابتدای سال ، نمونه کارها وی به شرح زیر است:

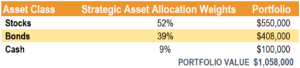

پس از گذشت یک سال ، سهام بازده 10 ٪ در حالی که اوراق قرضه بازده 2 ٪ ایجاد کرد. نمونه کارها نامتعادل جف به شرح زیر است:

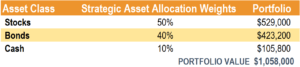

برای پیروی از یک استراتژی SAA ، جف می تواند نمونه کارها را به 50 ٪ سهام / 40 ٪ اوراق قرضه / 10 ٪ پول نقد تعادل دهد. او می تواند این کار را از طریق فروش سهام و قرار دادن آنها در اوراق قرضه و پول نقد انجام دهد. پرتفوی مجدد او به شرح زیر است:

بنابراین ، در پایان سال ، استراتژی SAA شامل فروش 21،000 دلار سهام و قرار دادن 15200 دلار در اوراق و 5،800 دلار پول نقد است.

عوامل مؤثر بر تخصیص دارایی استراتژیک

عوامل زیادی وجود دارد که بر وزن تخصیص دارایی استراتژیک تأثیر می گذارد. در زیر ، ما در مورد عوامل اصلی بحث خواهیم کرد:

1. تحمل ریسک

سرمایه گذاران با تحمل ریسک بالا قادر به پذیرش نوسانات بالاتر هستند. بنابراین ، آنها احتمالاً وزن کلاس دارایی بیشتری را به سهام و وزن کلاس دارایی پایین تر به اوراق و پول نقد می اندازند. سرمایه گذاران با تحمل ریسک کم احتمالاً وزن کلاس دارایی کمتری را در برابر سهام و وزن کلاس دارایی بالاتر به اوراق و پول نقد قرار می دهند.

2. افق سرمایه گذاری

سرمایه گذارانی که افق سرمایه گذاری طولانی تری دارند احتمالاً در طبقات دارایی های پرریسک سرمایه گذاری می کنند. دلیل آن این است که به دلیل داشتن افق سرمایه گذاری طولانی تر، سرمایه گذار می تواند "طوفان را تحمل کند" و در شرایط نامناسب بازار بدون نیاز به نقدینگی برای رفع نیازهای بازنشستگی یا نقدی خود مقاومت کند.

به عنوان مثال، یک دانشجوی 20 ساله احتمالاً یک استراتژی SAA را دنبال می کند که عمدتاً از سهام تشکیل شده است. سالمندی که دو سال دیگر بازنشسته میشود و برای تأمین بودجه بازنشستگی خود به پول نیاز دارد، احتمالاً یک تخصیص دارایی استراتژیک متشکل از اوراق قرضه اتخاذ میکند.

3. اهداف بازگشت

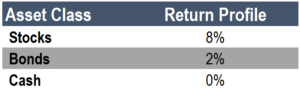

بازده مورد نظر از یک سرمایه گذار به طور قابل توجهی بر وزن تخصیص دارایی های استراتژیک تأثیر می گذارد. به عنوان مثال، مشخصات بازده سالانه سهام، اوراق قرضه و وجه نقد را در نظر بگیرید:

اگر یک سرمایهگذار بخواهد که پرتفوی او بازده مورد انتظار سالانه 6. 5 درصد را ایجاد کند، مجبور میشود وزنهای زیر را اتخاذ کند: 75 درصد سهام / 25 درصد اوراق قرضه / 0 درصد وجه نقد.

بنابراین، بازده مورد نظر یک سرمایه گذار تأثیر قابل توجهی بر وزن تخصیص دارایی استراتژیک دارد. بازده بالاتر مستلزم تخصیص دارایی بالاتر به یک طبقه دارایی خاص برای دستیابی به آن بازده مطلوب است.

تخصیص دارایی های استراتژیک: یک رویکرد متضاد

جالب است بدانید که تخصیص دارایی استراتژیک از رویکردی بر خلاف سرمایه گذاری پیروی می کند. هنگامی که یک طبقه دارایی نسبت به سایر طبقه دارایی عملکرد خوبی دارد، استراتژی SAA فروش موقعیت در آن طبقه دارایی و توزیع آن به طبقات دارایی با عملکرد ضعیف تر - به دنبال یک استراتژی مخالف است. جدول زیر را در نظر بگیرید:

همانطور که اشاره شد، سهام عملکرد بهتری نسبت به اوراق قرضه داشتند و بازدهی 10% در مقابل 5% اوراق قرضه را ایجاد کردند. از آنجایی که سهام عملکرد بهتری داشتند، پرتفوی نامتعادل حاصل دارای 5. 50 دلار سهام و 5. 25 دلار اوراق قرضه است که منجر به تخصیص دارایی استراتژیک 51٪ در سهام و 49٪ در اوراق قرضه می شود. برای تعادل پرتفوی، مدیر باید کلاس دارایی (سهام) با عملکرد بهتر را بفروشد و آن را در اوراق قرضه قرار دهد. بنابراین، یک استراتژی SAA از رویکردی بر خلاف سرمایه گذاری پیروی می کند.

مطالب مرتبط

CFI ارائهدهنده رسمی برنامه صدور گواهینامه مدلسازی و ارزشگذاری مالی (FMVA) است که برای تبدیل هر کسی به یک تحلیلگر مالی در سطح جهانی طراحی شده است.

برای ادامه یادگیری و توسعه دانش خود در مورد تجزیه و تحلیل مالی، ما به شدت منابع اضافی زیر را توصیه می کنیم:

:: بازدید از این مطلب : 32

|

امتیاز مطلب : 0

|

تعداد امتیازدهندگان : 0

|

مجموع امتیاز : 0