در برابر پیشینه نوسانات زیاد قیمت نفت در ماه های اخیر ، این جعبه محرک های اصلی تحولات بازار نفت را ارزیابی می کند. در حالی که تقاضا نسبتاً پایدار بوده است ، فاکتورهای عرضه اصلی ترین نیروی محرکه نوسانات قیمت نفت اخیر بوده اند.

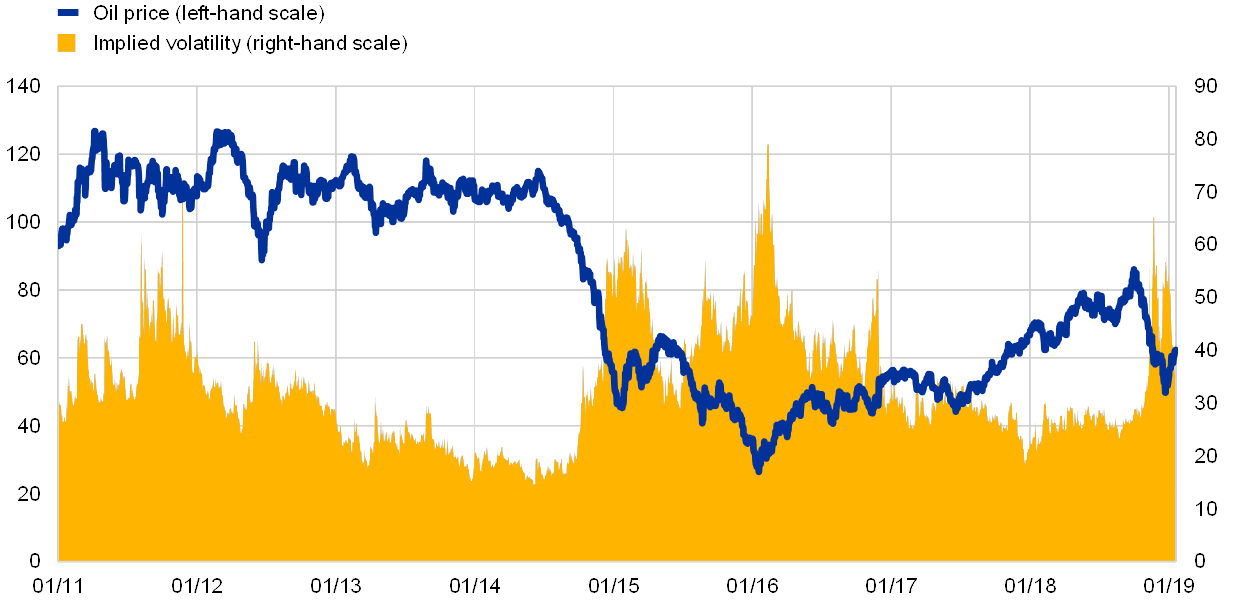

در چند ماه گذشته شاهد چرخش قابل توجهی در قیمت نفت همراه با افزایش شدید نوسانات قیمت ضمنی بوده است. پس از افزایش از تابستان سال 2017 و اوج گرفتن 86 دلار در هر بشکه در اوایل اکتبر 2018 ، قیمت نفت خام برنت دستخوش اصلاح مشخص شده است و تا پایان سال 2018 حدود 40 ٪ کاهش یافته است (نگاه کنید به نمودار A). اصلاح مشابهی چهار سال پیش رخ داده است. قیمت نفت در سال 2014 پس از دوره ای که برنت نفت خام حدود 110 دلار در هر بشکه برای چندین سال معامله کرده بود ، به شدت کاهش یافت. و در ژانویه سال 2016 قیمت ها به زیر 30 دلار در هر بشکه کاهش یافت. این دوره از فروپاشی قیمت نفت با درجه بالایی از عدم اطمینان همراه است. براساس گزینه های صندوق نفت ایالات متحده ، شاخص نوسانات نفت (OVX) انتظارات مربوط به نوسانات قیمت نفت را در آینده نزدیک نشان می دهد. در ماه نوامبر ، عدم اطمینان در بازارهای نفتی که آخرین بار در جریان افت شدید قیمت نفت در نوبت سال 2014/15 و در آغاز سال 2016 دیده می شود.

نمودار A

(مقیاس سمت چپ: USD در هر بشکه ؛ مقیاس سمت راست: فهرست)

منابع: بلومبرگ و هور آنالیتیک. یادداشت ها: شاخص نوسانات ETF نفت خام (CBOE) Exchange Exchange (CBOE) ETF (OVX) انتظار بازار از نوسانات 30 روزه قیمت نفت خام را با استفاده از روش VIX در گزینه های صندوق نفت ایالات متحده که طیف گسترده ای از قیمت های اعتصاب را شامل می شود ، اندازه گیری می کند. آخرین مشاهده برای 21 ژانویه 2019 است.

تغییر در منابع تامین نفت یکی از محرک های مهم قیمت نفت پس از ظهور نفت شیل آمریکا بوده است. از سال 2011، ظرفیت تولید نفت شیل ایالات متحده به شدت افزایش یافته است و به ایالات متحده اجازه می دهد تا با دو تولیدکننده بزرگ نفت جهان، روسیه و عربستان سعودی، از نظر حجم استخراج روزانه رقابت کند.[1] پیشرفت در فناوری استخراج و سرمایهگذاری در سیستمهای خط لوله و ظرفیت راهآهن به تولیدکنندگان آمریکایی این امکان را داده است که تولید خود را گسترش دهند و ایالات متحده را به عامل مهمی در عرضه جهانی نفت تبدیل کرده است. سهم آن در عرضه کل به طور قابل توجهی بین سال های 2011 و تابستان 2014 افزایش یافته است (نمودار B را ببینید). در اواخر سال 2014 اعضای سازمان کشورهای صادرکننده نفت (اوپک) به نظر میرسید استراتژی خود را تغییر داده و سهمیههای تولید خود را در تلاش برای به دست آوردن مجدد سهم بازار و به گفته برخی از تحلیلگران بازار، محدود کردن عرضه آمریکا با پایین آوردن قیمت نفت به زیر سطحکه تولیدکنندگان نفت شیل آمریکا می توانند سودآور باشند.[2] اقدامات اوپک تنها به کاهش کوتاه مدت تولید نفت شیل منجر شد. در اواخر سال 2016 مجبور شد رویکرد خود را تجدید نظر کند زیرا نگرانی های تقاضای جهانی منجر به کاهش بیشتر قیمت نفت شد. علاوه بر این، استراتژی اوپک بر مالیه عمومی اعضای آن فشار وارد کرده بود و شاخص های پایداری مالی بین سال های 2014 تا 2016 برای اکثر کشورهای اوپک به شدت بدتر شد.[3] هنگامی که قیمت نفت دوباره در سال 2017 شروع به افزایش کرد، تولیدکنندگان آمریکایی به سرعت سهم بازار را به دست آوردند.[4]

نمودار B

سهم بازار تولیدکنندگان نفت

منابع: آژانس بین المللی انرژی و محاسبات کارکنان بانک مرکزی اروپا. توجه: آخرین مشاهدات مربوط به دسامبر 2018 است.

جدیدترین نوسانات قیمت نفت به پایان سال 2018 نیز با تغییر چشمگیر در ارزیابی بازار از چشم انداز تأمین نفت انجام شد. علیرغم افزایش تولید ایالات متحده ، قیمت نفت در سه چهارم اول سال 2018 افزایش یافت ، زیرا شرکت کنندگان در بازار پس از خروج ایالات متحده از توافق هسته ای ایران 2015 ، بر کاهش تولید در ونزوئلا و چشم انداز صادرات تحتانی ایران متمرکز شدند. در ماه مه سال 2018 ، ایالات متحده اعلام کرد که از نوامبر 2018 شروع به تحریم های صادرات نفت ایران می کند. تا اکتبر 2018 صادرات نفت ایران قبلاً حدود 0. 35 میلیون بشکه در روز کاهش یافته بود.[5] در همان زمان ، بازار نگران این بود که آیا اوپک با افزایش تولید برای جبران از دست دادن تولید ایران در بازارهای جهانی واکنش نشان می دهد. با این حال ، از اوایل ماه اکتبر ، تصحیح قابل توجهی در قیمت ها وجود داشت. عربستان سعودی و روسیه اطمینان می دهند که در صورت لزوم پس از اجرای تحریم ها ، تولید را افزایش می دهند. علاوه بر این ، فشار نزولی از تصمیم دولت ایالات متحده مبنی بر اعطای چشم انداز شش ماهه برای واردات نفت به مشتریان اصلی ایران به وجود آمد. همراه با تولیدکنندگان عمده غیر اپک ، اوپک در مورد کاهش تولید در اوایل دسامبر 2018 موافقت کرد. با این حال ، کاهش پیشنهادی در انتهای پایین تر آنچه که بازارها برای تأثیر ماندگاری در قیمت ها ضروری می دانند ، در حالی که در مورد میزان آن شک و تردید وجود داردکدام یک از اعضای کاهش تولید را رعایت می کنند.[6] در نتیجه ، کاهش قیمت نفت تا ابتدای سال 2019 پس از شاخص های اولیه برای ماه دسامبر متوقف نشد ، به افت قابل توجهی در تولید اوپک اشاره کرد.

رشد تقاضای کل برای نفت طی سالهای اخیر پایدارتر بوده است ، اما انتظار می رود در سال 2019 کاهش یابد. طی یک دهه گذشته ، مصرف انرژی در کشورهای غیر OECD ، به ویژه در چین ، عامل اصلی تقاضای جهانی نفت بوده است (نگاه کنید بهنمودار ج). با این حال ، افزایش تقاضا در اقتصادهای نوظهور و در حال توسعه با کندی تقاضا در کشورهای OECD متعادل شد. اخیراً ، با گسترش اقتصادی تا حدودی در اقتصادهای در حال ظهور و در حال توسعه کند شده است ، درجه ای از همگرایی در رشد تقاضای نفت در کشورهای OECD و غیر OECD وجود داشته است. با توجه به فعالیت اقتصادی جهانی که انتظار می رود در طول سال 2019 تا حدودی تعدیل شود ، پیش بینی های رشد تقاضای نفت در ماه های اخیر توسط آژانس بین المللی انرژی مورد بررسی قرار گرفته است. این امر فشار بیشتری بر قیمت ها ، به ویژه در نیمه دوم دسامبر ، در میان تصحیح گسترده در بازارهای مالی جهانی وارد کرده است.

نمودار C

(تغییرات درصد سالانه ، داده های سه ماهه)

منابع: آژانس بین المللی انرژی و محاسبات کارمندان بانک مرکزی اروپا. توجه: آخرین مشاهده برای سه ماهه چهارم سال 2018 است.

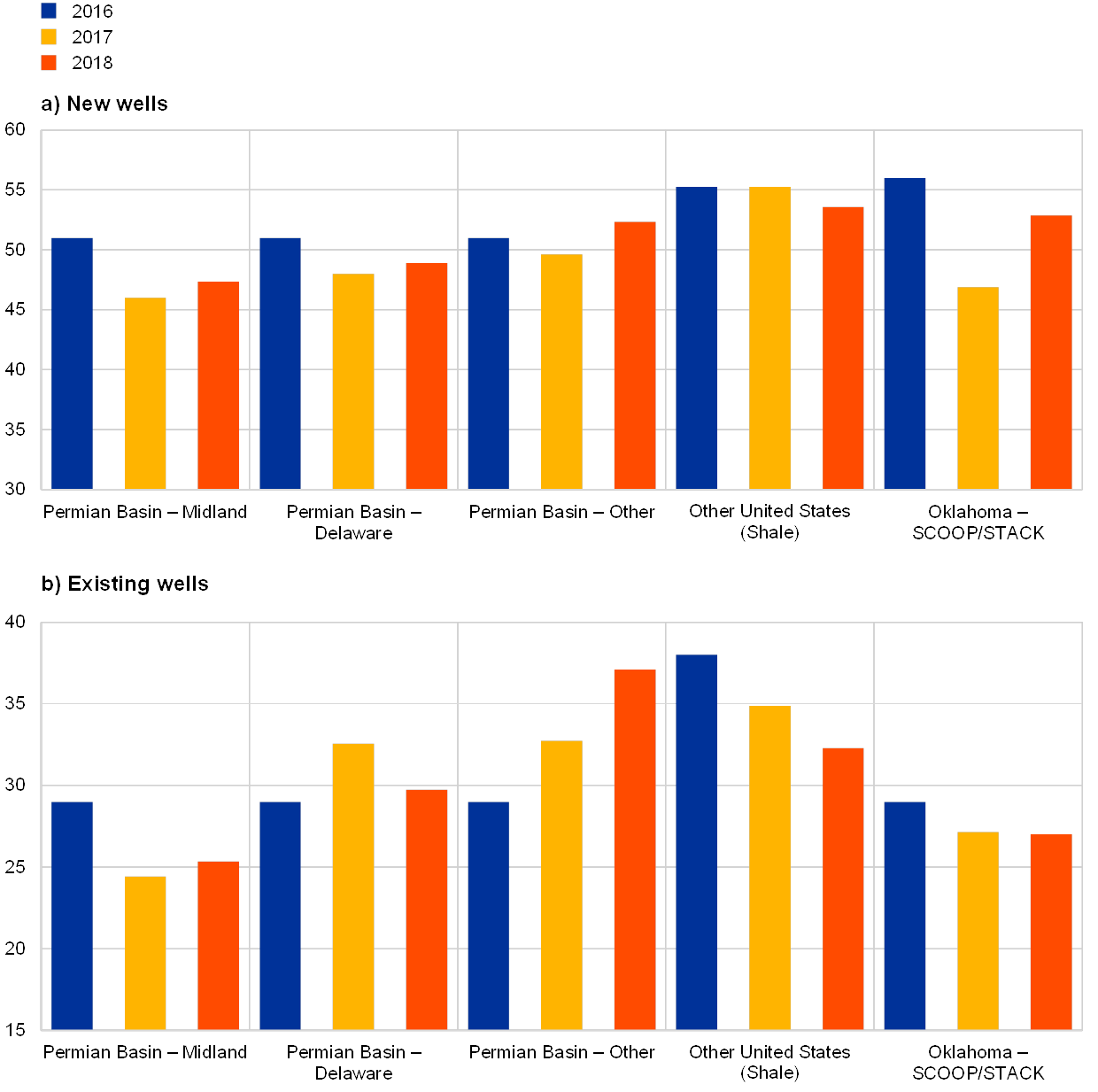

اگرچه کاهش یافته است ، نقش اوپک و سایر تولید کنندگان اصلی که با اوپک همکاری می کنند ، عامل مهمی در پویایی قیمت نفت است."تولیدکنندگان نوسان" معمولی مانند عربستان سعودی هنوز نقش مهمی ایفا می کنند. به عنوان مثال ، هنوز هم فقط کشورهای اوپک هستند که ظرفیت کافی برای افزایش تولید در پاسخ به قله های ناگهانی تقاضا دارند.[7] با این وجود ، استراتژی اوپک برای کاهش قیمت نفت در سال های 2014 و 2015 موفق به جمع آوری دائمی تولید روغن شیل ایالات متحده نشده است ، و این نشان می دهد که ، در افق های طولانی تر ، توانایی اوپک در تثبیت قیمت ها در سطح مورد نظر کاهش یافته است. در حالی که روشهای استخراج معمولی معمولاً نسبت به تولید نفت شیل کم هزینه تر است ، بیشتر کشورهای سنتی صادرکننده نفت برای تعادل بودجه بخش عمومی خود به قیمت نفت بالاتری نیاز دارند.[8] با این حال ، انقلاب شیل به محدود کردن فشارهای رو به بالا بر قیمت نفت کمک کرده است ، زیرا تولید ایالات متحده پس از افزایش قیمت ها از سطح حتی شکستن ، افزایش می یابد. براساس بررسی انرژی انجام شده توسط بانک مرکزی فدرال رزرو دالاس ، چاههای موجود در محدوده قیمت 25 تا 35 دلار در هر بشکه می توانند سودآور باشند. با این حال ، برای بهره برداری از چاه های جدید ، تولید کنندگان به قیمت ها نیاز دارند تا حدودی بالاتر باشند (به نمودار D مراجعه کنید).

به طور کلی، انقلاب شیل ساختار بازار نفت را تغییر داده است. استراتژیهای اوپک اکنون باید واکنش درونزای تولیدکنندگان نفت شیل را در نظر بگیرد. رقابت نفت شیل ممکن است قدرت تولیدکنندگان سنتی نفت را در بالا بردن قیمت ها فراتر از یک سطح معین در افق های طولانی کاهش دهد. در عین حال، روند انطباق استراتژی های اوپک با منبع جدید رقابت باعث ایجاد نوساناتی در قیمت نفت در سال های اخیر از جمله در نیمه دوم سال 2018 شده است.

نمودار D

قیمت سربه سر نفت برای تولیدکنندگان آمریکایی

منبع: بررسی انرژی فدرال رزرو دالاس. یادداشت ها: میانگین قیمت های لازم برای پوشش هزینه های عملیاتی چاه های جدید و موجود در سراسر مناطق. قیمت مرجع، قیمت نفت غرب تگزاس اینترمدیت (WTI) است که به طور متوسط 10 درصد کمتر از قیمت نفت خام برنت معامله می شود. داده ها بر اساس نظرسنجی انجام شده در دوره 14 تا 22 مارس 2018 است.

:: بازدید از این مطلب : 36

|

امتیاز مطلب : 0

|

تعداد امتیازدهندگان : 0

|

مجموع امتیاز : 0