در ماه مه سال 2022 ، آلیانز ، شرکت بزرگ بیمه آلمانی ، موافقت کرد که 6 میلیارد دلار خسارت به سرمایه گذاران بپردازد و بازوی مدیریت دارایی ایالات متحده خود را به دلیل فروپاشی چند صندوق سرمایه گذاری ، مقصر دادرسی کیفری کند. این موارد قرار بود بدون در نظر گرفتن شرایط بازار ، آلفا را ایجاد کند اما 7 میلیارد دلار از دارایی های 11 میلیارد دلار تحت مدیریت در طول بحران COVID-19 را از دست داد.

پرونده آلیانز خطر اداره یک شرکت مدیریت دارایی در ایالات متحده را برجسته می کند ، که با گذشت زمان خطرناک تر شده است زیرا سیستم قضایی در صورت پیروزی در پرونده های حقوقی ، پرداخت های بسیار بیشتری را نسبت به سایر حوزه های قضایی فراهم می کند. با توجه به این ، افشای ریسک در دفترچه های محصولات سرمایه گذاری ایالات متحده افزایش طول می کشد. به طرز عجیبی ، هرچه دفترچه ها طولانی تر شوند ، آنها برای سرمایه گذاران کمتر مفید هستند زیرا برای خواندن بسیار وقت گیر هستند و نیاز به حقوقی بیشتر دارند.

افشای ریسک همچنین به محصول بستگی دارد و برخی از آنها نسبت به سایر موارد نسبت به سایر ریسک های سرمایه گذاری مقدم هستند. یک دسته که در مورد خطرات بسیار صریح است ، ETF های معکوس است ، که هدف آن ارائه عملکرد معکوس شاخص هایی مانند S& P 500 است. به عنوان مثال ، وب سایت کوتاه S& P 500 ETF (SH) Proshares توسط بخش بزرگی به نام "تحت سلطه است" "ملاحظات مهم "، که غیر عادی است زیرا چنین هشدارهای خطر معمولاً در پایین در اندازه فونت نسبتاً کوچک یافت می شوند. به نظر می رسد ETF های معکوس به ویژه خطرناک هستند.

در این یادداشت تحقیق ، ویژگی های ETF های معکوس را بررسی خواهیم کرد.

جهان ETF های معکوس

ما بر روی محصولات و صندوق های مبادله معکوس (ETPS & ETF) که در ایالات متحده معامله می شود ، تمرکز می کنیم ، که جهانی نزدیک به 100 محصول است که به صورت تجمعی تقریباً 20 میلیارد دلار مدیریت می کند. با توجه به اینکه کل دارایی های تحت مدیریت ETF در ایالات متحده بیش از 7 دلار است ، این یک مکان کوچک از بازار ETF را نشان می دهد.

جهان ETF های معکوس کلاس های دارایی های مختلفی مانند سهام و درآمد ثابت ، شاخص های گسترده مانند S& P 500 و همچنین بخش های طاقچه مانند Spacs را در بر می گیرد. متوسط هزینه مدیریت 0. 95 ٪ در سال است که برای ETF فوق العاده بالا است.

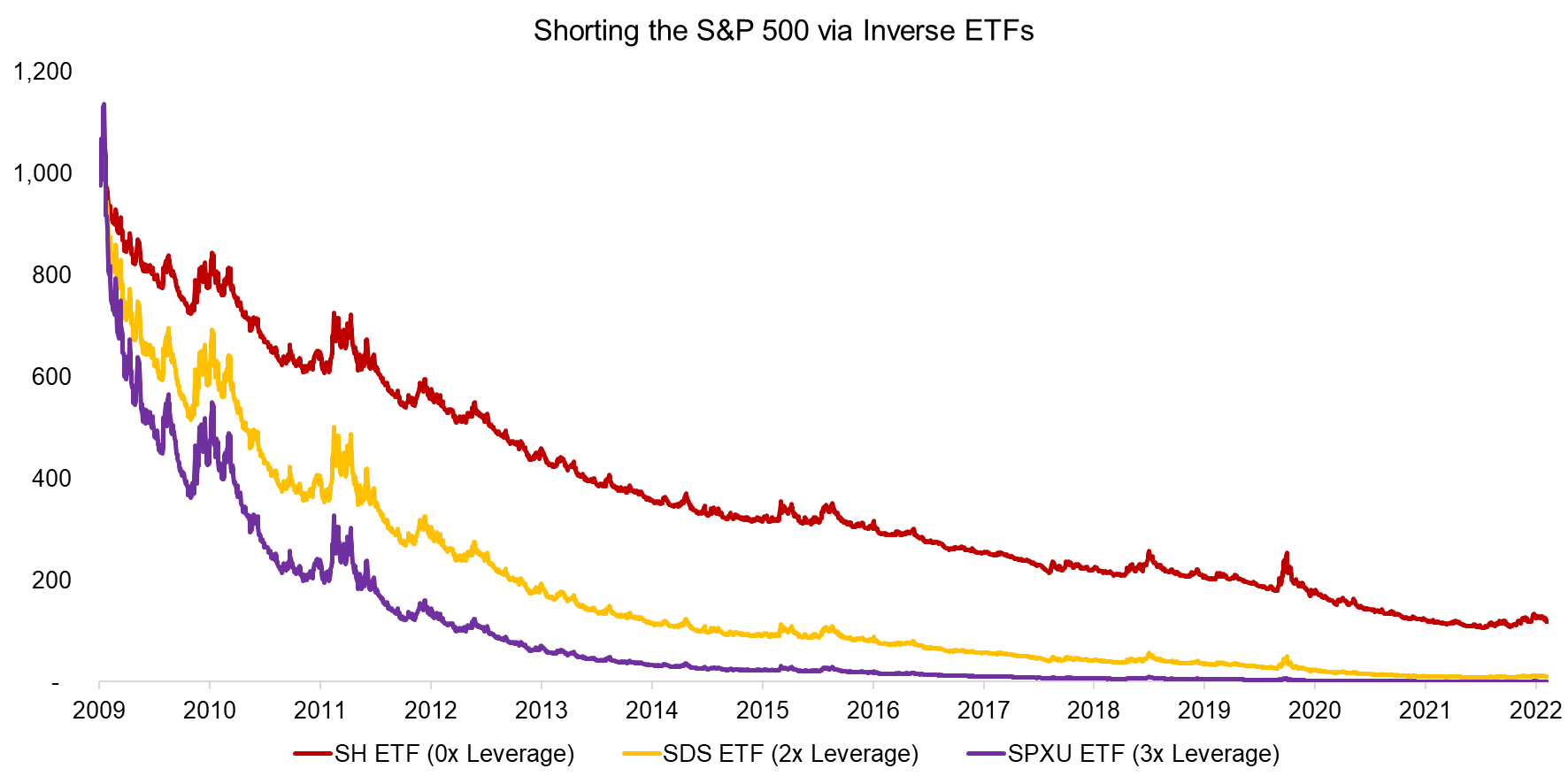

ما سه ETF معکوس را انتخاب می کنیم که در معرض منفی S& P 500 با اهرم از 0x تا 3x برای این تجزیه و تحلیل قرار دارند. این سه ETF دارای سابقه بیش از 10 سال است و بیش از 5 میلیارد دلار دارایی را مدیریت می کنند.

ما مشاهده می کنیم که سرمایه گذاری 1000 دلار در سال 2009 باعث می شود تا سرمایه سرمایه گذاری برای هر دو ETF معکوس اهرم را از بین ببرد و منجر به کاهش 80 درصدی برای کالای بی نظیر شود. S& P 500 بیشتر از زمان بحران مالی جهانی در بازار گاو نر بوده است و بازار سهام به خوبی کار نکرده است.

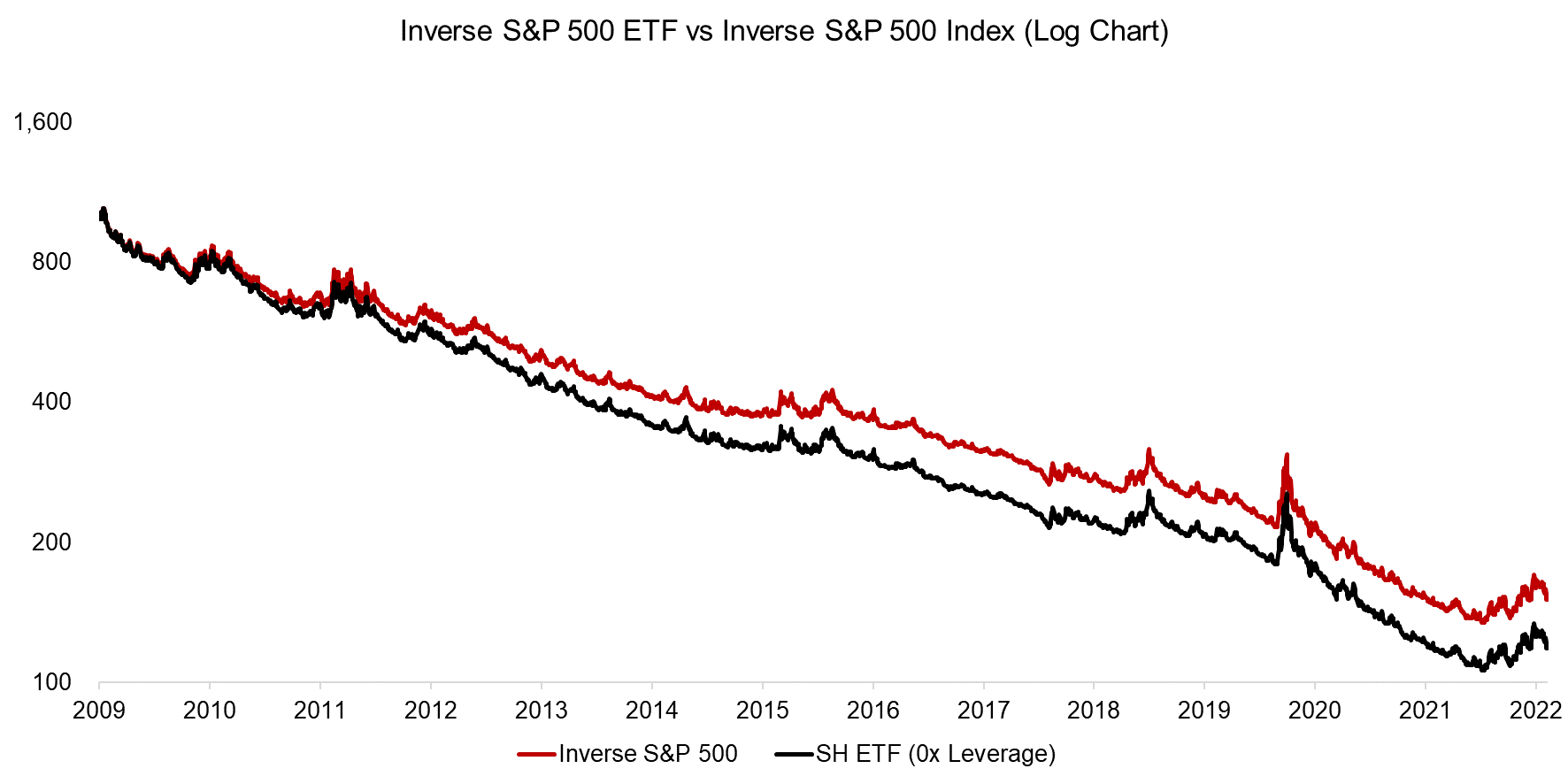

INVERSE S& P 500 VS INVERSE S& P 500 ETF INDEX

افشای خطر ETF های معکوس نشان می دهد که عملکرد یک ETF معکوس لزوماً از عملکرد معکوس شاخص اساسی آینه نمی کند.

ما می توانیم این موضوع را با تقابل عملکرد Proshares S& P 500 معکوس ETF (SH) و شاخص بازده کل معکوس S& P 500 تجزیه و تحلیل کنیم. همبستگی در دوره بین سالهای 2009 و 2022 یک و روند یکسان بود اما ETF بازده کمی بدتری داشت. علاوه بر این ، تفاوت عملکرد به طور مداوم با گذشت زمان افزایش یافته است.

انتظارات در مقابل واقعیت

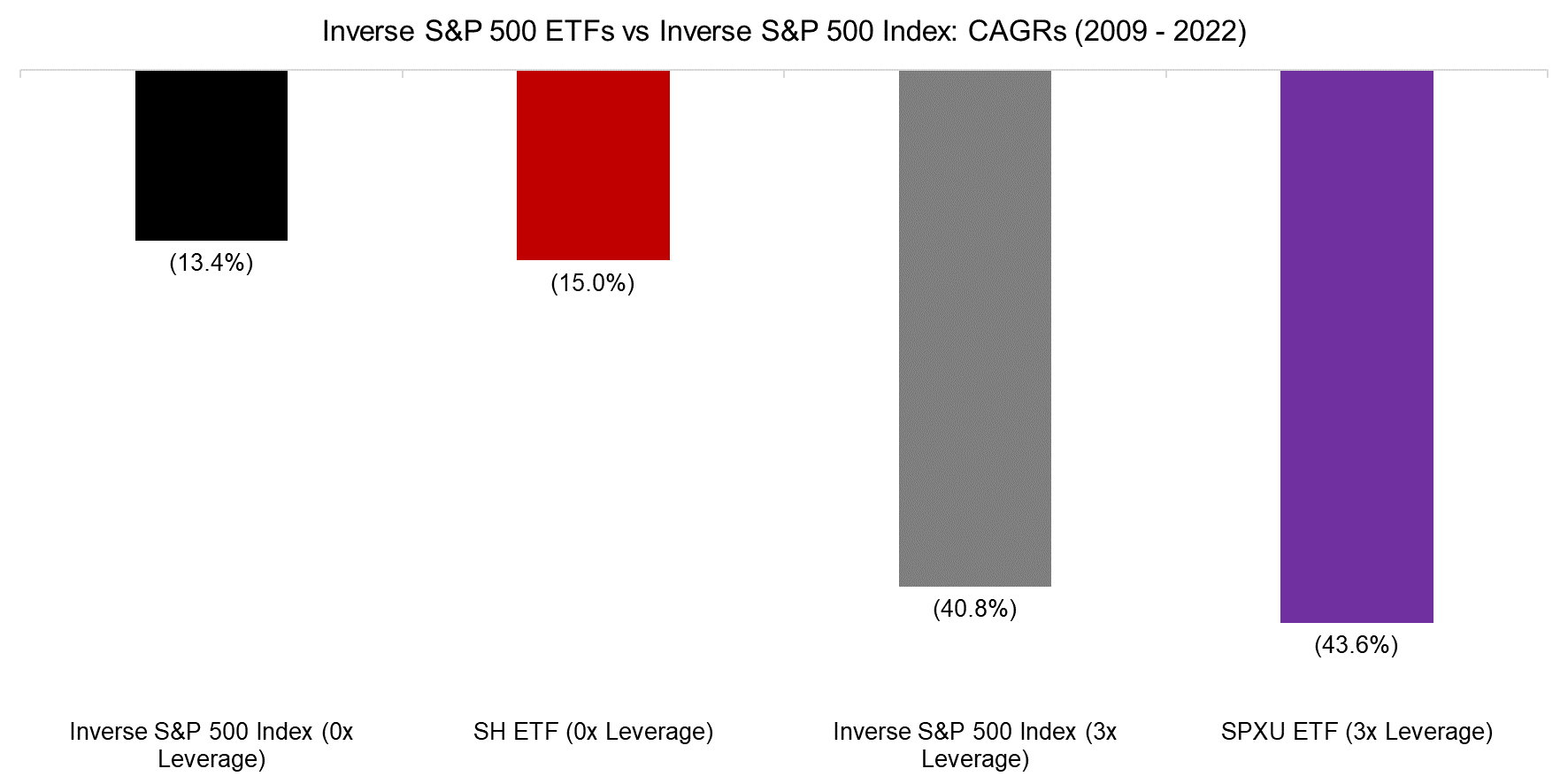

تفاوت عملکرد بین ETF های معکوس و شاخص های اساسی آنها توسط این ETF ها با هدف تکثیر بازده روزانه توضیح داده شده است ، که این امر بر عملکرد به دلیل ترکیب تأثیر می گذارد ، به ویژه هنگامی که نوسانات زیاد است. علاوه بر این ، برخی از این ETF ها از آینده در ساخت و ساز نمونه کارها استفاده می کنند که هزینه های معاملاتی را متحمل می شوند. سرانجام ، هزینه های مدیریت بالا نیز با گذشت زمان از عملکرد کم می شود.

ما می توانیم این تفاوت را برای SH (0X اهرم) و SPXU (3 برابر اهرم) اندازه گیری کنیم ، جایی که CAGR ها به ترتیب 1. 6 ٪ و 2. 9 ٪ بودند ، به ترتیب ، در سال در دوره 2009 تا 2022 ، در مقایسه با عملکرد معکوس S& P 500 کمترواد

به طور متفاوتی اظهار داشت ، سرمایه گذاران در حال خرید محصولاتی هستند که بازده را به طور قابل توجهی بدتر از عملکرد منفی شاخص زیرین می کنند ، که توجیه خطر خطر برای این محصولات را توجیه می کند. Wysinwyg - آنچه می بینید همان چیزی نیست که می گیرید.

ETF های معکوس برای کوتاه کردن

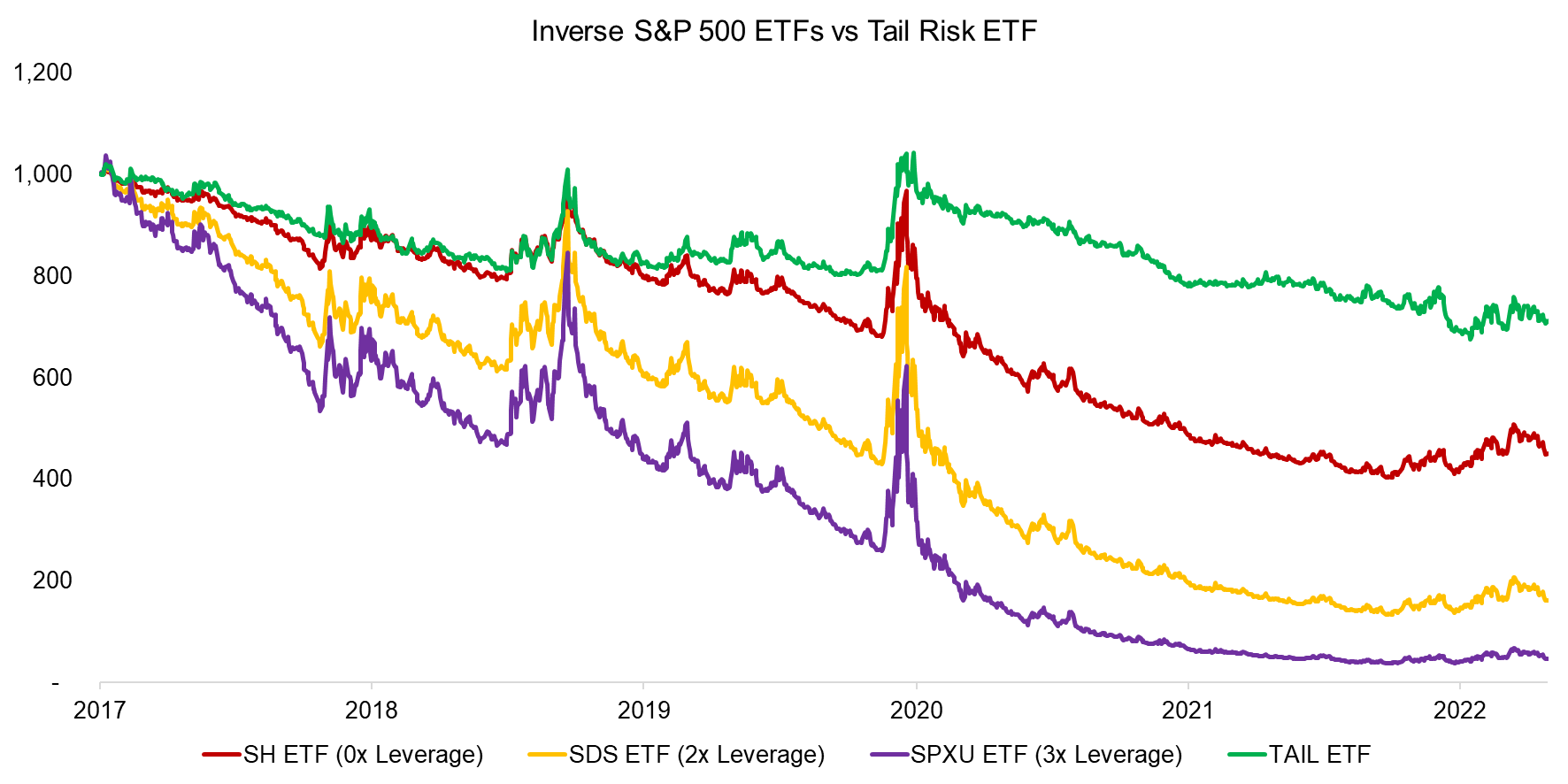

سرانجام ، مقایسه ETF های معکوس با استراتژی های ریسک دم ، که به عنوان ETF در دسترس هستند ، به عنوان مثال ، Cambria Tail Risk ETF (دم) در دسترس است ، جالب است. با مقایسه عملکرد دم ، که خریداری می کند S& P 500 را قرار می دهد ، در مقابل ETF های معکوس ، کاهش تا حدودی خفیف تر در دوره بین سالهای 2017 و 2022 را نشان می دهد ، اما روند یکسان است.

افکار بیشتر

آیا ETF های معکوس علاوه بر مفید به جهان ETF ها هستند؟

احتمالا نه. در مورد افشای ریسک آنها و این تجزیه و تحلیل آنها برای موقعیت های کوتاه مدت در بازار سهام نامناسب هستند ، به عنوان مثال هنگام ساخت یک استراتژی خنثی بازار سهام. Futuring Futures یا سهام به طور مستقیم پیچیده تر از خرید ETF است ، اما این ابزارها از ویژگی های بهتری برای ساخت نمونه کارها برخوردار هستند.

این گمانه زنی های کوتاه مدت به عنوان هدف اصلی ETF معکوس باقی می ماند ، با این حال ، شواهد تجربی کمی وجود دارد که نشان می دهد سرمایه گذاران قادر به ایجاد سود مداوم با معاملات روز هستند زیرا بازارها بسیار کارآمد شده اند.

:: بازدید از این مطلب : 64

|

امتیاز مطلب : 0

|

تعداد امتیازدهندگان : 0

|

مجموع امتیاز : 0